【図解あり】不動産投資で節税する3つの方法

不動産投資は節税につながると、聞いたことがある人は多いと思います。

ですが、具体的に「どうすれば節税できるのか」まできちんと理解できている人は、あまりいないかもしれません。

なぜ不動産を購入し、運用することで節税と結びつくのか。その答えとなるのが、税制上の3つの仕組みの活用です。

本記事では、不動産投資で節税するための3つの方法を、図解も交えながらわかりやすく解説します。

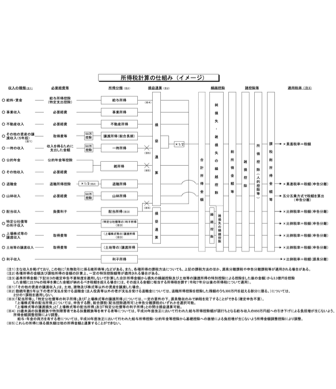

■節税につながる仕組み①損益通算(そんえきつうさん)

損益通算とは、税金を計算する際、同一年内に発生した利益(黒字)と損失(赤字)を相殺する仕組みです。これによって、課税の対象となる所得総額が減り、所得税や住民税の負担を軽減することができます。

所得の中には損益通算ができる所得、できない所得があり、物件の賃貸によって得られる不動産所得は損益通算が可能です。

会社員の方は、メインの所得が「給与所得」ですが、不動産所得が経費の形状などによって赤字になった場合、その赤字分を給与所得の黒字から差し引くことができるのです。

例えば、給与所得600万円、不動産所得は▲200万円赤字の人の場合、損益通算の計算は以下のようになります。

600万円−200万円=400万円

本来は600万円に対してかかるはずだった住民税、所得税が、400万円に対しての課税で済むわけです。会社員の税金は、基本的に給与から天引き(源泉徴収)されていますので、確定申告をすることで、その差額が「還付金」として戻ってくるというわけです。

※参考:国税庁No.2250 損益通算

※画像引用元:財務省「所得税計算の仕組み」

■節税につながる仕組み②減価償却(げんかしょうきゃく)

前項を読んで、「赤字を出すには、家賃収入より経費が上回らないといけないのでは?」と思われたみなさん、その通りです。

しかし、経費をあえて増やすことは難しいですよね。では、どうするかというと「減価償却」という仕組みを活用します。

減価償却とは、建物のような高額な資産の購入費用を、法律で定められた法定耐用年数分に分割して「経費計上」する会計処理の仕組みです。

つまり、実際にお金を支出するわけではないのに、経費を増やすことができる。これが、節税における大きなポイントとなります。

年間収支が以下の場合の、「手元の現金」と会計上の不動産所得を比較してみましょう。

<年間収支>

・家賃収入:100万円

・経費(固定資産税、修繕費など):30万円

・減価償却費:80万円

① 手元の現金

100万円(収入)−30万円(支出)=70万円のプラス

② 会計上の不動産所得

100万円(収入)−30万円(支出)−80万円(減価償却費)=▲10万円の赤字

※国税庁 No,2100減価償却のあらまし、国税庁 No.1391不動産所得が赤字のときの他の所得との通算を参考に作図

このように、手元には70万円の現金が残っているにもかかわらず、会計上では減価償却費によって「10万円の赤字」を作り出すことができます。

この赤字を、損益通算によって給与所得と相殺することで、税金が戻ってくるというわけです。

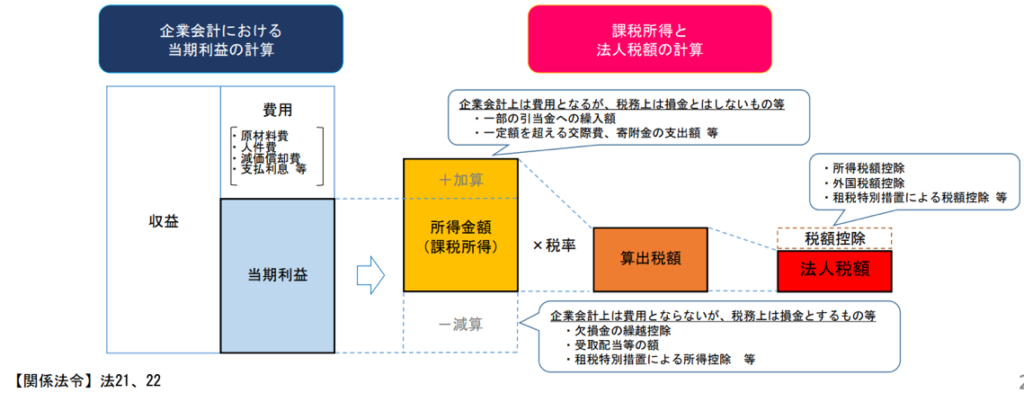

■節税につながる仕組み③法人化による所得分散

不動産投資の規模が拡大し物件数や所得が増えた場合、節税のための大きな選択肢となるのが「法人化」です。

日本の所得税は、「累進課税」で所得が多い人ほど税率が上がります。所得税だけでも最大税率45%、住民税と合わせると最大55%にのぼります。

しかしながら、法人税は利益に対して一定の税率となり、実効税率で約25〜35%程度なのです。

個人で所得が非常に高い人(課税所得900万円超など)は、高い税率で納税するよりも、法人を設立して不動産を所有した方が、トータルの税負担を抑えられる可能性があります。

また、個人と同様に減価償却費は経費(損金)として計上できますし、経費として認められる費用の範囲も広がる場合があります。収益からそうした損金を差し引いたものに、税金が課せられるのです。

画像引用元:国税庁 令和6年版法人税のあらましと申告の手引

さらに、法人化すると「所得分散」による節税も行うことができます。具体的には、家族を役員や従業員として法人に迎え、それぞれに役員報酬や給与を支払うことで、世帯全体へ所得を分散するものです。家族への報酬は法人の経費(損金)として計上でき、その分、事業主の所得が減ります。

家族の所得に関しても累進課税が適用されるので、全体の税負担が軽くなる可能性があるのです。

■「築古戸建投資」は、この3つを組み合わせるのが強い理由

不動産投資の中でも、特に築年数の経過した「築古戸建」投資は、節税に強いと言われます。その理由は、ここまで解説してきた3つの仕組み、特に「損益通算」ち「減価償却」を効果的に組み合わせられるからなのです。

築古戸建の中でも、築22年超の木造戸建はすでに法定耐用年数(22年)を超えているため、特例として「耐用年数4年」で減価償却できるというルールがあります。

新築木造住宅の法定耐用年数が22年、鉄筋コンクリート造が47年と考えると、これは圧倒的に短い期間であることがわかるでしょう。

たった4年で購入金額を償却できる、という点で減価償却のメリットを最大に享受できると言っても過言ではないと思います。

また、多額の減価償却費によって「大きな赤字」を作り出しやすくなるため、損益通算の効果も増大します。4年間に集中して、大きな節税を受けることができるのです。

さらに将来的に「法人化」することで、4年間の節税期間が終わった物件を、今度は自分が設立した法人へ売却し、再び4年間の減価償却を実施するという戦略も取ることができます。

このように築古戸建投資は、税制のルールを正しく理解し、組み合わせることで、他の不動産投資では実現しにくい高い節税効果を実現できる投資方法なのです。

■まとめ

ご紹介してきたように、不動産投資による節税は裏ワザやましてや違法なことではありません。

「損益通算」「減価償却」「法人化」という税制上のルールを活用した合法のやり方なのです。

ただし、こうしたルールは複雑で、法改正などによって変わることもあります。

また最適な節税方法は個々の状況によっても異なるため、必ず税理士などの専門家に相談しながら判断されることを推奨します。